Küresel ekonomi artık ucuz işgücüyle değil, bilgi ve teknolojiyle büyüyor.

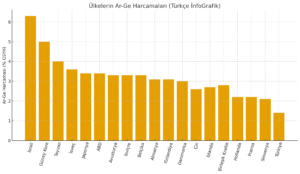

Ülkelerin ihracat kompozisyonu ve Ar-Ge harcamaları bu dönüşümü net biçimde ortaya koyuyor. Yüksek teknolojili ürünlerin toplam ihracat içindeki payı Türkiye’de %3 seviyesinde kalırken, Güney Kore %25, Çin %30, Almanya %15 bandında seyrediyor. OECD ortalaması dahi %12.

Ar-Ge harcamalarının GSYH’ye oranında da tablo benzer: Türkiye %1,4’te; OECD %2,7’de. Güney Kore %4,5, İsrail %5,2 ile zirvede. Bu rakamlar, meselenin yalnızca makro politika değil; şirket stratejisi olduğunu söylüyor.

Sorun Nerede?

Türkiye’de Ar-Ge hâlâ “gider” olarak görülüyor. Oysa gelişmiş ekonomilerde Ar-Ge; rekabetin, kârlılığın ve sürdürülebilirliğin ana motoru. Bugün küresel pazarda ayakta kalan firmalar:

- Ürünü fiyatla değil teknolojiyle satıyor,

- Marjı kurla değil patentle koruyor,

- Krizi maliyet kısarak değil yenilik üreterek aşıyor.

Önümüzdeki dönemde üç baskı şirketleri Ar-Ge’ye mecbur bırakacak: küresel rekabet, finansmana erişimde seçicilik ve yeşil-dijital regülasyonlar. Bu nedenle Ar-Ge, artık lüks değil varlık şartı.

Ar-Ge Bütçesi Nasıl Ayrılmalı, Nasıl Kullanılmalı?

1) Temel Bütçe Formülü

Uluslararası iyi uygulamalar Ar-Ge bütçesini net satışlar üzerinden tanımlar:

Ar-Ge Bütçesi = Net Satışlar × Ar-Ge Oranı

Önerilen oranlar:

- Geleneksel üretim/ticaret: %1–%2

- Orta teknoloji sanayi: %2–%4

- Yüksek teknoloji/yazılım: %5–%10

- Küresel pazara oynayanlar: asgari %3

Örnek: Net satışları 500 milyon TL olan bir sanayi şirketi için

%2 Ar-Ge → 10 milyon TL, %4 Ar-Ge → 20 milyon TL.

Bu tutar “yıl sonunda kalan” değil, baştan kilitlenen stratejik bütçe olmalıdır.

2) Doğru Dağılım (Hedefli Kullanım)

Ar-Ge tek kalemde ve kontrolsüz harcanmamalı. Standart bir dağılım modeli:

- Ürün/Süreç Geliştirme: %35–40

- Dijitalleşme & Yazılım (ERP, otomasyon, veri/AI): %20–25

- Test-Prototip-Pilot: %15–20

- Patent/Faydalı Model: %5–10

- Eğitim & İnsan Kaynağı: %5–10

- Üniversite/Dış Danışmanlık: ~%5

Kritik kural: Bütçenin en az %60’ı doğrudan sonuç üreten alanlara gitmeli.

3) En Yaygın Hatalar

- Genel giderleri Ar-Ge diye yazmak

- Sonuç üretmeyen “etiket projeler”

- Ölçülmeyen ve raporlanmayan çalışmalar

- Sadece teşvik almak için harcama yapmak

Ar-Ge bir muhasebe tekniği değil, yönetim disiplinidir.

4) Yönetim ve Kontrol Disiplini

Başarı için üçlü yapı şart:

- Ar-Ge Komitesi: Yönetim üyesi + teknik sorumlu + finans

- Ölçülebilir hedefler: Satış, maliyet, kalite, süre

- Dönemsel takip: 6 ay teknik rapor, 12 ay finansal etki

Başarı ölçütü: “Harcandı mı?” değil, “satışa veya rekabete döndü mü?”

Ar-Ge Ayırmamanın Gizli Maliyeti

Ar-Ge’ye bütçe ayırmayan şirketler farkında olmadan şunları öder:

- Düşük kâr marjı

- Kur ve maliyet şoklarına açıklık

- Fiyat rekabetine mahkûmiyet

- Patent ve marka değeri oluşmaması

Bu maliyetler bilançoda görünmez ama şirketin geleceğini tüketir.

Sonuç

Artık soru net:

“Ar-Ge’ye bütçe ayırabilir miyiz?” değil,

“Ayırmazsak ayakta kalabilir miyiz?”

Türkiye’nin yüksek teknoloji ligine çıkışı; teşviklerden önce, şirket bilançolarında Ar-Ge kaleminin cesurca büyütülmesine bağlı. Bu adımı atmayanlar için küresel ekonomi her geçen gün daha pahalı ve daha acımasız hale geliyor.

Dr. Mehmet Emin Tatlı

İlk yorum yapan siz olun